안녕하세요. 크잘입니다 ^^ 요즘 일이 너무 바빠서 포스팅을 못했네요. ㅠㅠ

조금 바쁘고 돈은 많이 벌고 싶은데...

아무튼! 다시 본론으로 넘어가서!!

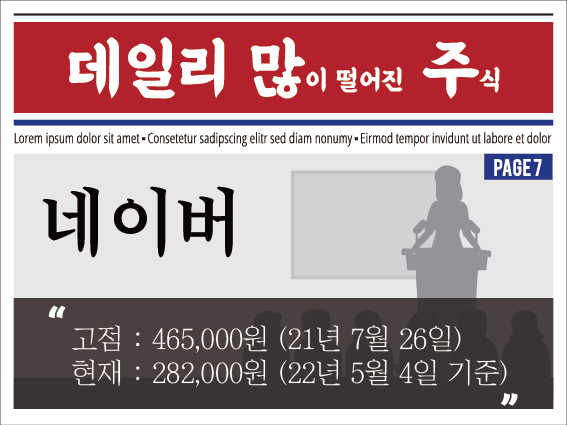

오늘 볼 주식은 대한민국의 플랫폼 기업이죠. 네이버입니다.

네이버는 대한민국 대표 포털사이트로 네이버 쇼핑, 문화 콘텐츠, 메타버스에 대한 관심.

그리고 성장주에 유리한 금리 등의 수혜를 받으며 작년 고점 무려 약 46만 원을 찍었습니다.

고점을 찍은 후에는 계속 떨어지고 있는데요. 언제 즘 다시 반등을 할 수 있을까요?

금리가 계속 오를 거기 때문에 근시안적으로는 떨어질 가능성이 더 높은 것 같아요.

1년 차트

고점 대비 약 40%가 떨어진 상태

정말 많이 떨어졌네요. 이거 맞아요??

플랫폼 기업을 때리는 정책과, 높아지고 있는 금리로 인해 계속 떨어지고 있습니다.

코로나 이전(3년 전)에도 20만 원이 조금 안되었던 주가였단 걸 생각해보면...

현재 비싼 주가는 아닌 것 같습니다만, 금리가...

떨어진 이유

1. 성장주에 비 우호적인 환경 (고금리, 고임금 등)

2. 플랫폼 기업에 비 우호적인 환경 (독과점 제재)

고금리, 고임금은 악재가 맞음.

단! 독과점 제재는 플랫폼 기업이 국가 경쟁력이기 때문에 크게 건드리지는 않을 것으로 추정. 오히려 고금리 등의 이슈들로 독과점 제재를 안 할 수 있다고 생각해요. 💡💡

미래 예상

1. 1년 저점에 가까운 상태로 주가 움직임이 좋아 보이지는 않네요.

2. 점유율이 높은 플랫폼 회사들은 결국 국가경쟁력으로 이어지고 있기 때문에 계속되는 규제는 어려울 것으로 보임. 세금 더 내라는 협박인 거 같죠?ㅎㅎ

3. 현재는 포털 광고, 네이버 쇼핑으로 받쳐주고

4. 미래는 메타버스(제페토 등), 블록체인(라인 관련), 콘텐츠(웹툰)등 성장 가능성이 있음

주가 예상

단기적으로는 양적완화로 오른 부분을 반납할 수 있을 것 같음.

1. 오른 부분을 반납하며 25만 원선까지 떨어질 가능성이 높아 보임(뇌피셜입니다.)

2. 견조한 매출 성장은 떨어진 후 다시 오를 강력한 동력이 될 것임

3. 2022년 예상 EPS :

(한화 투) 8596원,

(유안타) 7464원,

(이베스트) 6814원

4. 2022년 예상 PER :

(한화 투) 36.7배,

(유안타) 41.5배,

(이베스트) 45.4배

5. 2022년 예상 (EPSxPER) :

(한화 투) 315000원,

(유안타) 310000원,

(이베스트) 310000원

6. 2022년 적정 주가 :

(한화 투) 450000원,

(유안타) 500000원,

(이베스트) 410000원

증권사 리포트에 EPS x PER랑 적정주가가 왜 다른 거죠?

이유 아시는 분 있으신가요?? ;;;

총평

빅테크, 플랫폼 기업에 대한 매력도가 금리 인상기 동안은 계속 낮아질 것으로 보임

하지만 테이퍼링 및 금리 인상에 대한 충격으로 주가가 비정상적으로 낮아질 수는 있겠으나 그때가 매수 포인트로 생각하고 투자

개인적으로 25만 원대을 터치하게 되면 추매 진행하려 합니다 ^^

1년 투자 시점

리스크 : 상 / 리턴 : 중

3년 투자 시점

리스크 : 중 / 리턴 : 중

신규로 진행하고 있는 콘텐츠 및 메타버스에 따라 주가의 향방이 정해 질 것으로 보임

여기까지 읽어주신 여러분의 생각은 어떤가요?? ^^

도움이 되셨다면 아래 하트 버튼 부탁드려요~

궁금하신 부분이나 틀린 부분이 있으면 댓글 주세요~

본 게시글은 주식 추천이 아닌 개인의 생각을 정리해 놓을 목적으로 써 놓은 글입니다.

'주식 > 국내주식 공부' 카테고리의 다른 글

| 많이 떨어진 주식 : LG화학 (4) | 2022.08.20 |

|---|---|

| 많이 떨어진 주식 : 카카오 (1) | 2022.05.15 |

| 금리 상승기 수혜주 : 하나금융지주 (0) | 2022.03.24 |

| 많이 떨어진 주식 : 케이엠더블유(KMW) (1) | 2022.03.08 |

| 많이 떨어진 주식 : 롯데관광개발 (2) | 2022.03.06 |